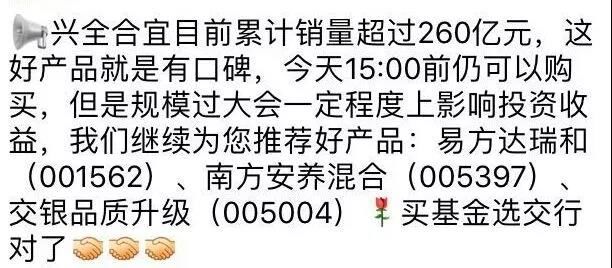

�����������Rţ�w�������@ֻ�{�I����һ���u��300�|���ӏ������Iɶ������������x������õľ��ǡ����ߴ���c�ؑ�

����25����u���ك|���ȫ���N�۸��_300�|�Ĺ�ļ�����Lɶ������

����������ļ���𡰘I(y��)�����ġ�֮�Q���dȫ�������������հl(f��)�е�һֻ������a(ch��n)Ʒ�dȫ���ˣ�163417�����������صĻ���l(f��)���Ј�����һ�ѻ��������ȯ���Ї�ӛ�߰l(f��)�壬�dȫ�����ф�(chu��ng)������300���|���N�ۼѿ������������ǰ�Y��ļ����

�����dȫ���˶̶�1�켴�N��300�|����ڹ�ļ����vʷ��Ҳ���Ǻ�Ҋ�ġ������Ƶ�һĻ�o��Ҫ����2007������4ֻQDII������N�����˕r4ֻQDII����ȫ��һ�����������������ۺ�Ҏ(gu��)ģ�Ը��_300�|���ֻ���@4ֻQDII���F(xi��n)���ѣ����Ǻ�Ԓ������

�������ˌ��dȫ���˵Ļ𱬰l(f��)�ЇK�K�Q������Ј�߀����һЩ�Ɇ���������������·�Y����˃���������Ƿ���ζ���������Rţ�w���������ٱ��磬�dȫ�ijւ}��r��������˺�Ľ��}�������m(x��)��ǰ��ƫ���������ӏ�����������ֻ���^�m(x��)�I����(y��u)��������

��������ԓֻ�a(ch��n)Ʒ����ţ����(j��ng)���x���������������Įa(ch��n)Ʒ�o�����@Щ���c�ؑ���

����1�����ڽ����Ľ��}�A�εİ���������ȱ��^���ÿ��D�����F(xi��n)�ڿ��D���ęC���Ǻܺõ��������

����2�����ڙ���Ͷ�Y���������x���������ИI(y��)�������c�dȫ�ϝ���˼·�����^���������^����ڂ}λ�x���ϕ�����֔�����Ľ^�������Ŀ�˳��l(f��)����

����3������dȫ���ˁ��f���dz�֔���،����۹ɵ�Ͷ�Y�����������ڸ۹�ͨ�˵Ĺ�Ʊ��ô�Ϳ����ڸ۹��ϲ��֣��@��һ���ܺõ��a��������

����4�����������õ��ИI(y��)��������������ɼ����������ͺ����ט�����һ���M���Ժ��ĽM���������

����5�������dȫ��ֻ��Ͷ�Y�ڸ۹ɵĹ�ļ�a(ch��n)Ʒ��������ж�Ԫ��Ͷ�Y�x�����ܸ۹ɻ؈��������

����6���������@ֻ�a(ch��n)Ʒ��������������һ�N�^�������˼·ȥ�������������ͨ�^�������ã����x���ɞ�Ͷ�Y���ṩ���^��(w��n)����Ͷ�Y�؈�������

����7���Ї���ļ�����ѽ�(j��ng)�l(f��)չ��ʮ��������������OͶ�Y��ֻ�I��һ����λ��(sh��)�Ļ�������������H�ϘI(y��)��Ҳ��ָ��(sh��)���F(xi��n)���öࡣ

����һ���������ǣ���������ʿ¶����16������O(ji��n)�����P���Tͨ�^�Ԓ���dȫ�������_�����PӍϢ��������Ҫ��������Ͷ�Y������ُ�I�������^�ȿ���������

����һ���x������^���I(y��)��

�����I����������x�ŵ��^�Ļ���(j��ng)�����Ҫ�f�dȫ���˞�ʲô�ܵ��Ј���Ͷ�Y�ߵğ������Ͳ��ò������ǻ���(j��ng)���x�����������

�����x��������10��ĘI(y��)��(j��ng)�v��������2007��ď͵���W���ڹ��̌��I(y��)�Tʿ���I(y��)֮�����dȫ�������һ·���о��T��������Ͷ�Y��(j��ng)��������(j��ng)��������ٕx���ɞ�Ͷ�Y���O(ji��n)������������dȫ��Ͷ�Y���O(ji��n)���������߀���dȫ�ϝ����dȫ�p�Y�a(ch��n)�Ļ���(j��ng)���������

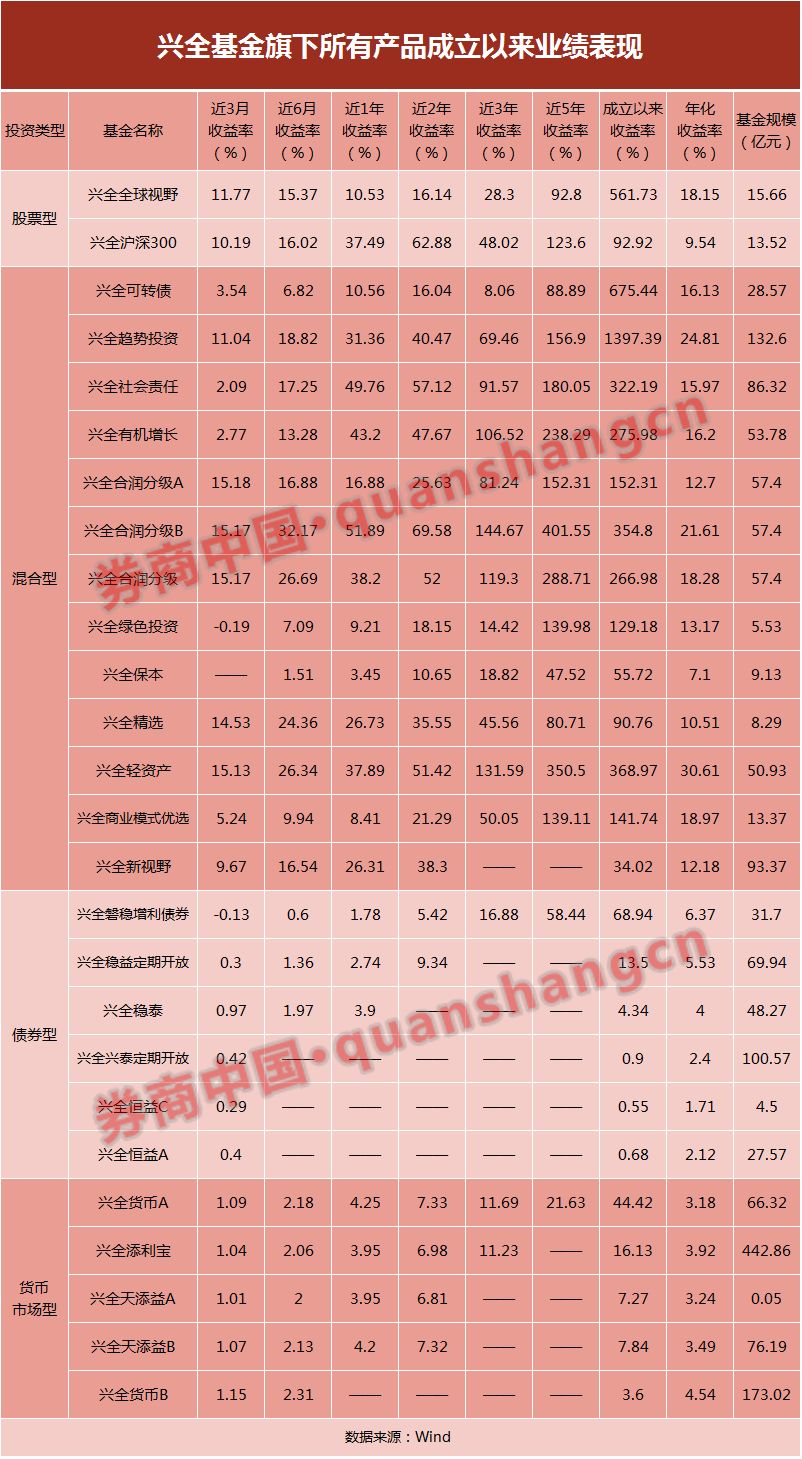

����Wind�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ���������2017��12��31�������x������ȫ�Ј�����¶���g��(sh��)��(j��)��44λ80�����(j��ng)����Ψһ��һλͶ�Y���O(ji��n)������Ͷ�Y�L��������������{(di��o)�������⣬�����O�����õď��M���M������

��������2017��ĩ������x�����ƶ��ԁ����dȫ�ϝ������͙���λ��ֵ���L���_��271.75%���껯�����ʸ��_30.53%���������������dȫ�p�Y�a(ch��n)�t���F(xi��n)�͙���λ��ֵ105.67%�����L��������껯�����ʞ�26.46%����λ��ͬ��ͬ�ƫ�ɻ���ͻ����25/441�����

������������õ��ИI(y��)���С����ɼ�������ͺ����ט�����һ���M���Ժ��ĽM�ϣ����Ј��c�Д�һ�r�M�ϱ��F(xi��n)���dz���������x�����ʾ����������һ���Д���F(xi��n)ƫ��������{(di��o)���ijɱ��͕��Ŵ���������

�������S�c����Č���Ͷ�Y��(j��ng)����(j��ng)����P������x����ʼ�K��һ�N�^���������ò����������L�ڵķ�(w��n)���؈��@�N�������Ҳ�x��������Įa(ch��n)Ʒ�س������^С�������L�ڶ��Ի؈���^��

�����҂�Ҳ�������dȫ�������Юa(ch��n)Ʒ�����ԁ��ĘI(y��)�����F(xi��n)�������

���������x�����^���ւ}�L��������ǰʮ��ւ}����Щ

�����x������^���ւ}��r��Σ����Ј����Pע��Ԓ�} ���

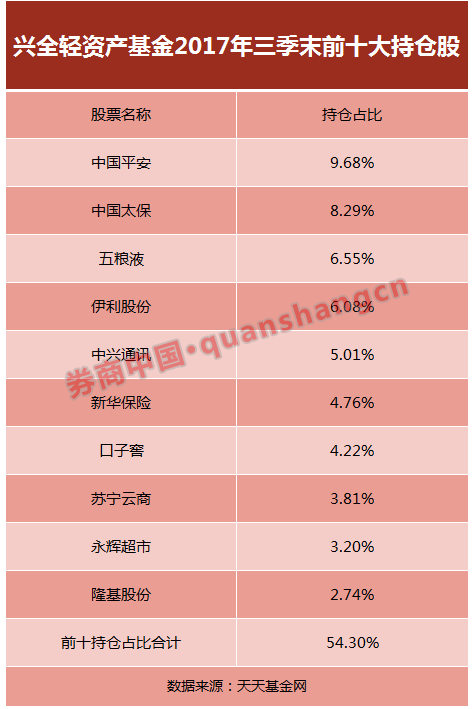

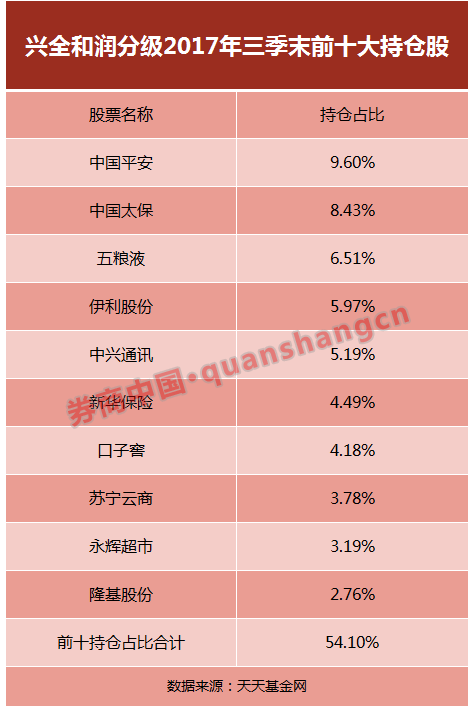

������ȯ���Ї�ӛ�߽y(t��ng)Ӌ�������������@���{�I����������M�����бP���L�ķ������������������2017������ĩ�������dȫ�͝��ּ����dȫ�p�Y�a(ch��n)ǰʮ��ւ}�������Ї�ƽ��(77.810, 0.00, 0.00%)���Ї�̫��(41.650, 0.00, 0.00%)��������ZҺ(90.820, 0.00, 0.00%)�������ɷ�(34.540, 0.00, 0.00%)����������A���U(66.570, 0.00, 0.00%)��������K������(13.730, 0.00, 0.00%)��������x����(10.640, 0.00, 0.00%)�ȹ�Ʊ��������غ϶ȷdz��������

������Ҫ�Pע�x����}���ٓ����{�I���

�������ڷ��]�ڃ�(n��i)���������������Ƽs����dȫ���˻���Ĺ�ƱͶ�Y��������0%~100%������(n��i)�`���{(di��o)����������⣬�����dȫ��ֻ��Ͷ�Y�ڸ۹ɵĹ�ļ�a(ch��n)Ʒ���������ж�Ԫ��Ͷ�Y�x����������ܸ۹ɻ؈����

�����dȫ���˲��Ä�(chu��ng)�·��]����ķ�ʽ�\�����������������D�Q���_��ʽ������������x�����ʾ���������@ֻ�a(ch��n)Ʒ��������������һ�N�^�������˼·ȥ�������������ͨ�^�����������������x���ɞ�Ͷ�Y���ṩ���^��(w��n)����Ͷ�Y�؈�����

����ᘌ��dȫ���˞���O�Ã�����]���@һ�Ɇ������x�����ʾ����������������������]����ζ��������������L�ڵľS�����������@�c�dȫ�����Ͷ�Y�Ļ����P�������dȫ����������(j��ng)���Ŀ��˙C��Ҳ�������L�ڱ��F(xi��n)��

���������҂��˵�Ͷ�Y���F(xi��n)���������������Č��F(xi��n)���Ј�һ��ˮƽ���F(xi��n)Ҫ�õĶ��ژI(y��)��������Ҫ���F(xi��n)�÷dz���ɫ��������Ͳ��H���˵����أ�߀��Ҫ��r�c������������dȫ���µĮa(ch��n)Ʒ�Ђ����c����ֵ��L�ژI(y��)�����Ј����������ǿ�ǰ�����������������Ї���ļ�����ѽ�(j��ng)�l(f��)չ��ʮ�������������OͶ�Y��ֻ�I��һ����λ��(sh��)�Ļ��𣬌��H�ϘI(y��)��Ҳ��ָ��(sh��)���F(xi��n)���ö����������ǣ���ʲô߀���кܶ��˸��ܲ����@�ӵ�������������ε��f�����ǟo�����Ƹ��I���u����w��������@�ǻ���a(ch��n)Ʒ�Ą���]ʽ�\���ĵ����������x�����ʾ�������

�������ڽ����Ľ��}�A�εİ�������x�����ʾ�������������^���ÿ��D����������F(xi��n)�ڿ��D���ęC���Ǻܺõ������������˼�x����������D�����ǂ�ȯ���ڙ����������Ԍ�����^������Įa(ch��n)Ʒ���f������·����б��o�ġ����ϵĿ��g����ֻҪ���й�˾�Ƀr�q������Ҳ�������q�������������J����D�����^�m�Ͻ^������Įa(ch��n)Ʒ��������������ڙ���Ͷ�Y���������x���������ИI(y��)�������c�dȫ�ϝ���˼·�����^��������^�������ڂ}λ�x���ϕ�����֔��������Ľ^�������Ŀ�˳��l(f��)�������

�����x����߀Մ���ˌ��ڸ۹��Ј����ĵ���������J�飬���ȸ۹Ɍ����L��Ͷ�YA���Ј���Ͷ�Y�߶���߀���в�e����������۹��DZ��^�_�ų�����Ј��������dȫ���ˁ��f���dz�֔���،����۹ɵ�Ͷ�Y�������^��������۹��Ј����f�ЙC������������ͬ�r��A���c�۹����еĹ�Ʊ�������A���Ј���ֵ�^�����]�ЙC�����֕r�������������ڸ۹�ͨ�˵Ĺ�Ʊ��ô�Ϳ����ڸ۹��ϲ��֣��@��һ���ܺõ��a�����

�����Ŀ���K�^���������퉺��

�����Ė|���t�����ֻ�a(ch��n)Ʒ��һ���������Ļ𱬬F(xi��n)���ٵ��dȫ����һ���u��300�|�w�F(xi��n)���ď���Ʒ��̖�����������I(y��)��(n��i)��ʿ�J�飬�@�ǻ����Ј��c��(li��n)�W(w��ng)�ںώ����ı�Ȼ�Y����������(li��n)�W(w��ng)�ġ��W(w��ng)�t��Ч���ڽ����Ј�Ҳ���l(f��)�@��

�������F(xi��n)���Ј��ϙ���a(ch��n)Ʒ�u�úõ����������N�۵�ȫ��λ�߄����A���������������(y��u)������������߀�л�(li��n)�W(w��ng)�ͽ����ں�֮���ġ��W(w��ng)�tЧ�����ڏ��аl(f��)�]����������˾��Ʒ��Ч���B�ӻ���(j��ng)�����õĿڱ���������ŕ����@ô��Ͷ�Y�����������S����������Ϻ��Cȯ�����u�r�о����Ŀ���(j��ng)�턢��ǧ���Vӛ���������^�����Ҳ��ʾ��δ������Ҏ(gu��)ģ���������R��������퉺����

����һ�Ǚ������Ҫ������ַ�ɢͶ�Y�������Ҏ(gu��)ģ����ζ����Ͷ�Y�˵ĕ��������������(j��ng)���Ƿ�����ô�ྫ��ȥ�о����w����������й�˾����@��һ������(zh��n)������

��������Ҏ(gu��)ģ̫��ʹ��Ͷ�Y�˵����ޣ��y�Խ���С��ֵ��Ʊ��Ͷ�Y����

�������ǻ����}λ���{(di��o)����Ʊ�D�Q�漰���Y����������������������R����������ԉ�����

���������dȫ����ؑ����յİl(f��)��ʢ�r

����1����dȫ���˕���ǰ�Y��ļ����

������16��9�r�_ʼ�l(f��)���ԁ����Ͷ�Y�ߌ��dȫ���˵��Jُ�dz��x�S���鱣�o������~����������������ϻ���ƽ��(w��n)�\��������(j��)�����ͬ��������������˿����x����ǰ�Y������ļ����

����2��ǰ�Y��ļ���Ƿ�������P���������Ͷ�Y��ԓ��Ϋ@ȡ�@Щ��Ϣ����

������˾���P�����ͨ�^�پW(w��ng)��ָ����Ϣ��¶ý����������ٷ������������Լ��������N���������r�l(f��)�����P��Ϣ���������Ո�����Pע�����

����3�dȫ�����JُҎ(gu��)ģ�^���������Ƿ��Ӱ푵�������\���������

�������ڻ���a(ch��n)Ʒ�İl(f��)�������˾�����\����Ͷ�Y������

�����dȫ����һֱ���֡��������������ϡ���ԭ�t��������dȫ���˵Ĺ�����Ҳ������������ͬ�r�����dȫ����ÿһֻ�ɿ���(y��u)���Ļ���a(ch��n)Ʒ������һ���������Ԍ��I(y��)��(chu��ng)��rֵ��Ͷ�ЈF�������ʮ�������˾���кͳ������ľo�ܺ�����������֧�ֵĈF��Ļ�Ҳ���dȫ�����L��Ͷ�Y�؈�ʼ�Kλ���ИI(y��)ǰ�е���Ҫԭ��֮һ�������dȫ��������Ͷ�ЈFꠌ����϶�����Č��I(y��)�e�ۺͽ�(j��ng)�������Ͷ�Y�߹������Y������

����4�Ƿ�����F(xi��n)�������������

��������(j��)����l(f��)�й���������ԓ�a(ch��n)Ʒ�]�����ȔM���������۵�Ӌ�������

��