�����M(j��n)��2������������(l��i)����(y��ng)��δ���F(xi��n)�M(j��n)һ���������������S������(ji��)�R���������؛�����M(j��n)��β��������ڬF(xi��n)�r(ji��)����ʬF(xi��n)�{(di��o)���B(t��i)��(sh��)������

�������w��(l��i)������؛�r(ji��)��������ڬF(xi��n)؛�r(ji��)�������������ܶ���������؛�����ϼs1805�ܶȵ�����1.8%��������µ�50Ԫ/���������F(xi��n)؛�Ј�(ch��ng)��ȫ��(gu��)43%�����Ƀr(ji��)���2965Ԫ/����������µ�20Ԫ/������(k��)�淽�����������2��4�������(gu��)��(n��i)�غ���Ҫ�^(q��)�͏S(ch��ng)���ɿ���(k��)������88�f(w��n)����������ͬ�ڞ�96�f(w��n)��������ȥ��ͬ�ڞ�69�f(w��n)������(d��ng)�ܶ���δ��(zh��)�к�ͬ��531�f(w��n)�����������ͬ�ڞ�472�f(w��n)���������ȥ��ͬ�ڞ�331�f(w��n)����������(d��ng)ǰ���Ɏ�(k��)���^ȥ��ͬ�����@���������Ҫ�����ڴ��M(j��n)�������@����ȥ��ͬ���������(j��)���P(gu��n)�y(t��ng)Ӌ(j��)������2017��10�¡�12�£��҇�(gu��)���M(j��n)��2409�f(w��n)������ȥ��ͬ�ڞ�2205�f(w��n)�����������8.5%���������(gu��)��(n��i)�����������Ŀǰ�͏S(ch��ng)��(sh��)�H��ե����(r��n)��20��70Ԫ/������������P(p��n)�扺ե����(r��n)��50��60Ԫ/�����ң��_(k��i)�C(j��)�ʿ��wƫ���������

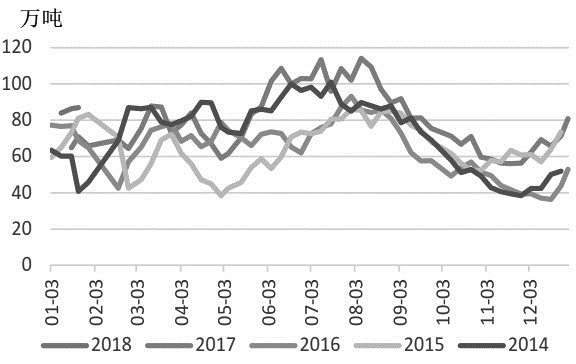

�����D���͏S(ch��ng)���Ɏ�(k��)��y(t��ng)Ӌ(j��)

���������]�����m(x��)�ܴ���(ji��)���ڵ�Ӱ푣�����(y��ng)��(hu��)�ʬF(xi��n)����(ji��)���½��������2���M(j��n)�ڴ��ڵ����A(y��)Ӌ(j��)539�f(w��n)�����ͬ���½�2.7%�����͏S(ch��ng)δ��(zh��)�к�ͬƫ�������һ�����F(xi��n)һ݆��؛�������������3�¡�4���_(k��i)����Ă�؛��������������ƶ��Ƀr(ji��)��Ļ�����g����(du��)�Ј�(ch��ng)��(g��u)��֧�������

�����D�鶹�ɬF(xi��n)؛�߄�(sh��)

������(gu��)�H����������ǰ����������ƣ����������I(y��)��(n��i)�������ձ��A(y��)Ӌ(j��)USDA2�¹����(b��o)���{(di��o)���������ڼ��{(di��o)��������(k��)��Ŀ������^�����������ǰ�ڰ����ո���r��(l��i)���������a(ch��n)���������{(di��o)�A(y��)���������������͢�t�����{(di��o)�A(y��)�������ȫ���(k��)�濂�w׃��(d��ng)����(y��ng)�A(y��)�ڴ��������������ԓ��(sh��)��(j��)���w�����Ј�(ch��ng)�����ټ���2������Ѯ�����������(gu��)�r(n��ng)�I(y��)��չ��Փ����(hu��)��(du��)����ȷNֲ��e�M(j��n)���A(y��)���������Ŀǰ���A�����{(di��o)���Nֲ��e������@�Εr(sh��)�g���Ј�(ch��ng)����(du��)�Љ��������������Ԫ�^�m(x��)����������������ڿ����Դ���һ���ĝ�����3�����4���D(zhu��n)�鰢��͢�a(ch��n)���{(di��o)������Ҫ�����ڣ�ԓ��(gu��)���w�{(di��o)�����A(y��)�ڌ���(du��)�Ј�(ch��ng)��(g��u)������(du��)֧������

����(���߆�λ��Ԫ��Ͷ�Y)