������o����������3����֮������������儓(chu��ng)�ӌ�ӭ���״δ�ϴ�ơ�

��������������Ѫ���ɺ�������

������(j��)�f������о���Ŀǰ�����нӽ�600�҄�(chu��ng)�ӹ�˾���R���ƌӵĆ��}��������������Ժϸ�Ͷ�Y���˔�(sh��)��������(y��n)�ء�

����Ҳ�����S��4��30�մ����R���������������һ��Ą�(chu��ng)�ӹ�˾�ϰ�������˯�����X�����

�����ܶ��˕��f���������������t��δ��һ����������(chu��ng)�ӹ�˾ؓ(f��)��(d��n)�s��С������]ɶ�ɱ�������

�����䌍������@�N���֮���f�f�����f��

�����������������Ӳ�Ե�ؔ��(w��)ָ��(bi��o)�]���}���Ҷ��ׂ��ϸ�Ͷ�Y��߀�����k���������r�Ҿ�Ŀǰ�������������rҲ�����Ǻܴ�

�����о��u��զ�f�������Зl��Ҫ����������]�Зl����(chu��ng)��l��ҲҪ�ϣ�

�����������Ʉ�(chu��ng)����I(y��)���R���ƌ��L(f��ng)�U��

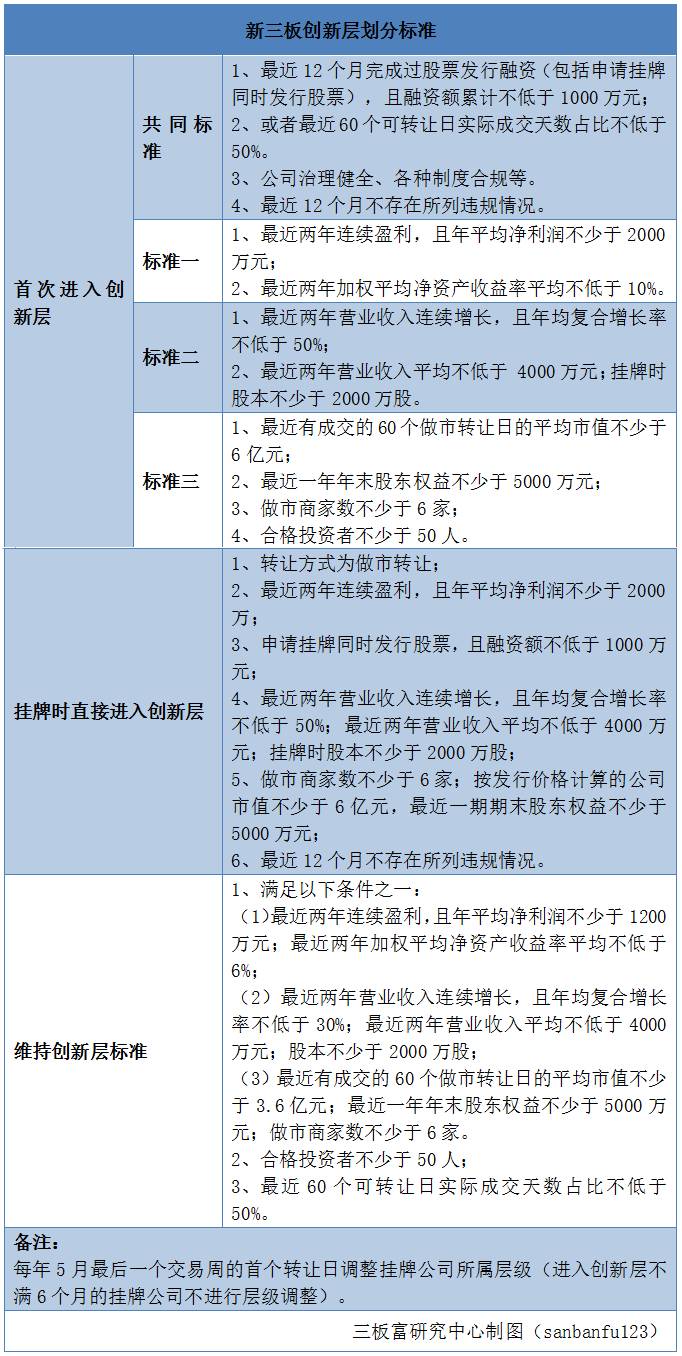

��������K�����(n��i)���������������(bi��o)��(zh��n)�w�����ןo�ɞ飺

����1���I(y��)������

����2������������h��

�����������������(bi��o)��(zh��n)һ�T���������+���Y�a(ch��n)�����������(bi��o)��(zh��n)����I�I(y��)����+��(f��)�����L��+���ɱ�����(bi��o)��(zh��n)������ֵ+�ɖ|��(qu��n)��+�����̼Ҕ�(sh��)+�ϸ�Ͷ�Y���˔�(sh��)�������

����վ�ڮ�(d��ng)���@���r�c(di��n)�����������ھ�ǧ�һ��A(ch��)�Ӓ��ƹ�˾���f����������Л]�Зl������횛_��һ���������

�������У������ס���(chu��ng)��l�����ľ�����Ҫ���������ԵĘ�(bi��o)��(zh��n)���������ǘ�(bi��o)��(zh��n)���ĠI�I(y��)����Ϳ��ɱ�����(d��ng)Ȼ�����ƕr���ɱ�����2000�f����������͟o��ͨ�^��(bi��o)��(zh��n)���Ŀ��ˣ���

�������H�Ͼ�������������ȥ���ǧ�����ǰ݅���ġ����ӑ�a������ڴ˲���٘����

������Ҹ����P(gu��n)�ĵ����������951�Һò��������˄�(chu��ng)�ӵĒ��ƹ�˾�����Щ�������ɸ���o�n����Щ��ҪŬ�������ӡ���������Щ�����췦�g(sh��)��

�������D(zhu��n)�ķ��ļ�ָ���������(chu��ng)�ӹ�˾���^�m(x��)�������������˱���^�m(x��)�M��֮ǰ��������(bi��o)��(zh��n)����֮һ���������߀���ͬ�r�M��ɂ���ͬ��(bi��o)��(zh��n)���ϸ�Ͷ�Y�߲�����50�ˡ����60���D(zhu��n)�Ռ��H�ɽ��씵(sh��)ռ�Ȳ�����50%����

������Щ��I(y��)��Σ�U����҂��ȁ������M��(sh��)��(j��)��

����1���b�������¶�������ڝu��չ�_���������ڴ��Ȳ�����(chu��ng)�ӹ�˾��ؔ�����A(y��)�y�ͽy(t��ng)Ӌ��

������(d��ng)Ȼ���������@һ�c(di��n)��������С������ˡ��ѽ�(j��ng)�����˽y(t��ng)Ӌ�������Ј��������(sh��)��(j��)�A(y��)�y����(j��)��������г��^400����I(y��)�����ϾS�ք�(chu��ng)�Ә�(bi��o)��(zh��n)���������

����2����ɂ���ͬ��(bi��o)��(zh��n)֮һ�Ĺɖ|�˔�(sh��)������2��6�գ���427�҄�(chu��ng)�ӹ�˾�Ĺɖ|����(sh��)����50�����������ijЩ��ɖ|���Ǻϸ�Ͷ�Y�������@����(sh��)��(j��)�����ࣩ��

����3�������ɂ���ͬ��(bi��o)��(zh��n)֮���Ľ����씵(sh��)������2��6�գ�497�ҹ�˾���60�������յČ��H�ɽ��씵(sh��)����50%������

����������Ҫ��������ɂ���(sh��)��(j��)�ā������

�����������@ؓ(f��)؟(z��)�ε��f���^������Ϲ��������Ǹ���(j��)�|ؔchoice��(sh��)��(j��)�y(t��ng)Ӌ���������Ҫ�f����������������Җ|ؔȥ����

������������؏�(f��)Ӌ��������������589�҄�(chu��ng)�ӹ�˾���M���@�ɂ���ͬ��(bi��o)��(zh��n)�������ռ�ȸ��_(d��)62%��

����Ҳ�����f����������ٳ��^���ɵĄ�(chu��ng)�ӹ�˾�����R���ƌӡ����L(f��ng)�U�����@����(sh��)��(j��)�^�����Ŀ�Y(ji��)�����

�����������屣�Ӵ��(zh��n)��݆�����ݡ�

���������������f�ˣ����ڶ���(sh��)��˾�����δ�������Ҳ�o���A(y��)�y�������҂����Ҳ�Մ�����@����һ����

��������������Ҳ�e������ؔ��(w��)��(sh��)��(j��)�@�����ϴ����⣬Ҫ�������ԓզ��߀��զ�ء�

�����������������漰���w�ı��Ӵ�ʩ������������k���ľ��ǹ�ͬ��(bi��o)��(zh��n)�ĺϸ�Ͷ�Y�˔�(sh��)�ͽ����씵(sh��)������������P(gu��n)�I���Ǻϸ�Ͷ�Y���˔�(sh��)�����

������ʲô�@ô�f��ԭ���㶮�ģ������Ŀ���˽�ĸ��㣩���

�����@�������Մ��һ�����Ć��}�������������^�ߵ�Ͷ�Y�ߜ�(zh��n)���T�����������˺ϸ�Ͷ�Y�ߵ����L�ٶ��c���ƹ�˾�����L�ٶȃɂ���(sh��)��(j��)����һ���w����(n��i)��ì��һֱ�������

�������ڲ�ൽ���ж�����������ܕ��@������°ͣ�

����1���|ؔchoice�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ�������ϳ��^�f�Ғ��ƹ�˾�Ķ��O(ji��n)�����������忂�ɖ|����(sh��)��Ӌ���^35�f��������@����(sh��)��(j��)��2015�������26.5�f�������һ��r�gͬ�����L��34%��

����2��������s�Ϲɖ|����������O(ji��n)�����������ƹ�˾���ə�(qu��n)����ijֹɆT������������ˆT��2015��טI(y��)��(n��i)��ʿ�A(y��)Ӌ������ϸ�Ͷ�Y�ߵĔ�(sh��)���H5�f�������������������������ɖ|����(sh��)���L�ٶ����������������ϸ�Ͷ�Y�ߔ�(sh��)��Ҳ�����^7�f�ˡ�

����3���������(j��ng)���ڶ����Ј��Ͻ��ĺϸ�Ͷ�Y���ж�����������I(y��)��(n��i)���J(r��n)���f����5000��1�f֮�g�������

����ȥ�긻�������^һƪ���¡�����������ֲ����ࣺ�挍Ͷ�Y�߃H���f ÿ����I(y��)��6��������������dȤ�Ŀ����c(di��n)�M(j��n)ȥ����������������ƹ�˾�c�ϸ�Ͷ�Y��֮�gɮ�����ٵľ����Ҋһ���������

���������A(y��)Ҋ�����������ɂ��µ�������Ñ��У����_�ӡ�������������ӡ����(zh��n)��݆�������������I�ϸ�Ͷ�Y�ߵİ���(zh��n)Ҳ����������������

������ô�������ӡ����(zh��n)����ԓ��ô��������ô��������

�������������������

����������������������ϸ�Ͷ�Y�ߵĂ��y(t��ng);���o���@�ɂ��������Ј��I�롢ͨ�^�������l(f��)�����¹ɖ|��������ټ�(x��)�c(di��n)�����ַ����N��

����1��������

����������ü�����δζ�������������{35���¹ɖ|�������������

�������ǣ��l(f��)�й�Ʊ���������^�L�����r�������Ԓ�����لtһ�����������tһ����d���ȣ��r�g�ɱ��ɲ��������ܶ���I(y��)�@���r����롰�a(b��)�Ρ������Ӌ��r������

����2����������������

����һ���棬�����̱������Ǻϸ�Ͷ�Y�������һ���������������������߀����߶����Ј������Ե���Ч;�����������������ĺϸ�Ͷ�Y����������

�������ڮ�(d��ng)�£������c�f(xi��)�h�g�냞(y��u)�������������ڲ����f�����������Ј�Ҳ����ʡ�͵ğ�������

����3����ɖ|�|�Y�_��

����ȥ���ڛ_�Ӵ��(zh��n)���������Щ��˾�Ĵ�ɖ|�ó��˴�ѵ������y�T��ȥ�_������Ȼ���I���Լҹ�Ʊ�������

�����������������������(j��ng)�������F(xi��n)���Լ�������������й�˾���@ô�f���������ں�߀�Dz��ã�����]���o�������

����4�����н�C(j��)��(g��u)

�����ă����̙C(j��)�������ă����з���(w��)�̣������Sţ��������������@���Ј��������Ҳ�����⡣

�����I(y��)��(n��i)��ʿ¶����������w�IJ�����ʽ�У��c�ϸ�Ͷ�Y�ߺ�ӆ��ُ�f(xi��)�h�����ͬ�r���Z�������������������Щ����(w��)�C(j��)��(g��u)�����ԭ�r��ُ��������ÿ�������ʳ�10%֧����Ϣ�ėl����ӆ�ϼs�ȵ������

������(d��ng)Ȼ��������@Щ��ֻ���˻�һ��䣬������Ҳ�������

���������@����ҹ�Ӌ�����f�������@����һ��������Ј���

������(d��ng)Ȼ���Ͷ�C(j��)���L(f��ng)�U����С�U������y�����D(zhu��n)��˾���ڰ�·����������ӏ�(qi��ng)�O(ji��n)�ܻ�ֱ���ķ����P(gu��n)�ļ���(n��i)��������

��������ȥ���C�O(ji��n)���_չ��һϵ�Ї�(y��n)��|�Y�_���~�������Լ����D(zhu��n)��˾�ķ���K�匢��Ҋ���е�200�˹ɖ|���Ƅhȥ��������ɱ�������2000�f�Ğ���ƕr�Ŀ��ɱ�������2000�f�������������M(j��n)�и����D(zhu��n)������Ķ������~�^2000�f�ɱ��T���Ĺ�˾��֮�T�������

������������������ı����k�����gӭ�c���㱬�����������