������(j��ng)�����ڸ��c���F(xi��n)�������w��(j��ng)���^��2017���13������ͨ���^����������ڲ���

���������^�ИI(y��)��(sh��)��(j��)����3��(sh��)��(j��)���F(xi��n)���@�ֻ����K�������棬������ڸ��ƣ���(n��i)���еخa(ch��n)�N�����䡢����܇��Ȼ����������I(y��)���a(ch��n)���\ݔ������������l(f��)늺�ú���ل�(chu��ng)���¸�����������䓮a(ch��n)�����ؿ��N��������F·؛�\�����پ��^ǰ���»���������r���棬PPIͬ���F(xi��n)�����������

����������1-2�½�(j��ng)��ƽ��(w��n)�������1���Ƚ�(j��ng)���o�n���������3���ѬF(xi��n)�j�����������4���ԁ������خa(ch��n)�N�������Ե���������l(f��)늺�ú����Ҋ픻������������ζ����(j��ng)�����ڏġ����������a(ch��n)�����D(zhu��n)���������a(ch��n)�p�����������

�����������εخa(ch��n)��������܇����������������b�����������������w�ʘ����ơ�������F������ˮ�ࡢ�ؿ�������������пɡ�����ú̿���������ɫ�пɣ����\�����������

�����r��3�������J����������������PPI�F(xi��n)���䡣���܇���(n��i)���a(ch��n)�Y�σr��q�����F(xi��n)������Hԭ�̓r����

������棺���εخa(ch��n)ȥ�������������܇�Ը��������������F���a������ˮ�ࡢ����ȥ�����������ú̿��ƽ���a�������ɫ�^�m(x��)ȥ����

���������ИI(y��)��

�����خa(ch��n)��3�µخa(ch��n)�N������������سɽ��»����4����Ѯ�خa(ch��n)�N��������3�����{(di��o)���ٶȼӴa������35�������J��ƽ�������^�m(x��)������4.49%����3��64�ǵخa(ch��n)�N�����ٴ���D(zhu��n)ؓ��-18.6%�������һ��������խ��-24%������������-15%����������-20%�����پ��^1-2�����@�»���4����Ѯ64�ǵخa(ch��n)�N������-17.2%�����������Դ����ľ��N���m�����؛�Ż����ö�����һ�����������������Ȼ�_��10%���3�°ٳ����سɽ���e���ٴ���D(zhu��n)ؓ��-19%����������سɽ���e�»���ͬ�����m(x��)ؓ���L�������?q��)��خa(ch��n)Ͷ�Y�γ����������

��������܇��3�³���܇�N�����^���ԣ��ɽ��r�������(y��u)����������3�³�(li��n)���M�x����܇�N��ͬ������2.9%���^1-2���Է���������������h����16��12�����3�������f(xi��)����܇�N��ͬ�������^�m(x��)�»���2.0%�����������f(xi��)����(li��n)���ڏ��³���܇�N�������߄����б��x�����������̎��λ����ǰ��С����܇ُ�ö���(y��u)������֧�����������B��17��ُ�ö���(y��u)�����Ȝp�룬��������m(x��)���������2�½�(j��ng)�N�̎�����Ӱ푣�3�½K�˃�(y��u)������С����������������w�ɽ��r��h(hu��n)���Խ�������3�½�(j��ng)�N�̎���A(y��)��ָ��(sh��)�Խ���61.9%�����������̎ͬ�ڸ�λ����ָ��ȥ��扺��δ�������

�����������b��3�¿�����ָ��(sh��)�����������ИI(y��)����ȫ����������3�¿�����ָ��(sh��)����(ji��)�Ի�������������Ј�ָ��(sh��)�����a(ch��n)ָ��(sh��)��������ָ���������������a(ch��n)�����и��ơ����Q(m��o)��(sh��)��(j��)ӡ�C������ĸ����������mȻȥ��ͬ�ڻ���(sh��)�^�ߣ������������w����������Q(m��o)���ػ�혲�ı���������3�¼������b�����ИI(y��)����ͬ�����پ���������������ᘿ�����������b�����Ь���ͬ�����ٷքe��14.8%���22.3%���23.4%��ָ�����b�ИI(y��)�������@����������ܿ��r��ָ��(sh��)����328�����F(xi��n)؛�r��ָ��(sh��)�^�m(x��)�½������

�������Q(m��o)���ۣ�3��50���������ٷ�������1����������С�����������3��50������ͬ������С��������3.1%������1-2������1.6%�����������1��������2%���^ȥ��4�����»���1���ȸ�Ʒ������~ͬ���Нq�е�����ǰ�������ٳʬF(xi��n)�ֻ��E�����������wڅ�����»������Ƶȸ߶����M��������������

�������w�ʘ�������ȫ���ӰƱ��������һ����Ʊ�����w���������������ں�������a(ch��n)�Ӱ���Ƿ��΄�(w��)����������X�īI�����Ȱl(f��)����ȫ���ӰƱ��������^Ӱ�˴ξ�����������Ʊ����������8.36�|Ԫ��ͬ���D(zhu��n)����23.4%��������^Ӱ�˴�����2429�f�����D(zhu��n)����14.1%������1����Ʊ��ͬ��-2.2%�����^Ӱ�˴�ͬ��-4%�����F(xi��n)��������������ӰƬ�|(zh��)���»�����(li��n)�W(w��ng)Ʊ�a�p���������Ʊ�����������Լ�ȥ�����(sh��)��4�¡��ٶ��c����8����Ƭ��ӳ���������������Ј���ů��

���������ИI(y��)��

������F������䓃r�»��������������ȥ���ž�����3�´�䓮a(ch��n)�����������3�������¸ɾ���䓮a(ch��n)�����ٽ���4.9%���ӡ�C�ߠt�_���ʳ��m(x��)ؓ��������䓅f(xi��)���c����䓮a(ch��n)������������7.3%���ָ���ИI(y��)���ж��Ի���������䓃r�ݼy�������܈������������ݼy��������ë����������ָ�������D(zhu��n)��������w�������������䓲�������ȥ���ٶȷž�����ָ��K������߅�H�D(zhu��n)������������ܸߠt�_�����^�m(x��)������77.6%���ͬ��������ؓ�D(zhu��n)����������Լ�3����Ѯ��䓮a(ch��n)�����ٷ�������ָ�����a(ch��n)߅�H�U�������4���y(t��ng)�������������������ߠt�_�����^�m(x��)�߸��������K��������Ȼƫ���������䓃r����Ȼ�Љ���

����ˮ�ࣺ����ȫ��ˮ����r�^�m(x��)�ϓP���������ݱ��^�m(x��)���䡣����ȫ��ˮ���Ј��r���^�m(x��)�ϓP������^ǰһ�ܭh(hu��n)���ϝq0.97%��4�³�������������ں���ˮ���Ӱ푣��A�|���A�еȲ��ֵ^(q��)���������p��������������ώ�����w�Խ�����ˮ����I(y��)���ݱ�Ҳ������59.1%����̎��ƫ��ˮƽ�����ֵ^(q��)���r���������������|����������������������Է�(w��n)��������A�����A�|�^�m(x��)���{(di��o)��������h(hu��n)�������ټӴ��������������o���އ�������������ų����ֵ^(q��)�r���^�m(x��)���{(di��o)�������

��������������PTA�a(ch��n)�I(y��)會r���Нq��ƽ��ؓ������̎��λ����������PTA�a(ch��n)�I(y��)朮a(ch��n)Ʒ�r���]POY��PTA�q������������Ƭƽ����Ҫ�����ο���������ƺ������̓r������ͬ�Ƅ�����������_���͎�濴��������������^��������PTA���S�������������Sؓ������������㿗�Cؓ���ʳ�ƽ����������̎��λ������ƫ���εĜ�]POY����씵(sh��)Ҳ����(ji��)���»���17��������w������ǰPTA�a(ch��n)�I(y��)������������a(ch��n)�Ա��֜غ͔U���������

�����ؿ���3���ؿ��N����(chu��ng)�����¸��������ͬ�Ƚ��������������3���ؿ��N��11.5�f�v�������(chu��ng)��11��4���ԁ��¸ߡ���ͬ��������1-2�µ�134.5%�����53.4%��������cȥ��10�¡�12���ஔ����������h(hu��n)��1-2�¾�ֵ���L37.2%�������Ҳ��(chu��ng)�v��ͬ���µ����������γ����ߌ�(d��o)��܇�\���½��������´��������������������ǰ���ؿ��N���j�����������������Ҋ픻�����ζ���䌦������������_ʼ�p����

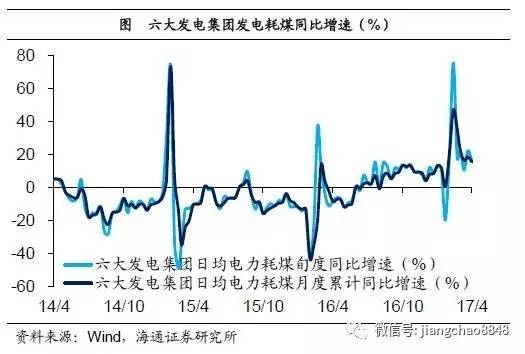

���������4������Ѯ�l(f��)늺�ú�������@�������������I(y��)��(j��ng)�����c�ѬF(xi��n)��3�°l(f��)늺�ú��������18.4%������(chu��ng)13��9���ԁ��¸������4����Ѯ�l(f��)늺�úͬ�����ٻ�����16��10��ˮƽ15.4%���h(hu��n)������-5.2%�����^ȥ3��ͬ�����������Ѯǰ3���վ��l(f��)늺�úͬ���^�m(x��)�»���13.7%����l(f��)늺�ú����Ҋ픻���������ζ�����I(y��)��(j��ng)�����c�ѬF(xi��n)�������

���������ИI(y��)�ͽ��\��

����ú̿������ú�rƽ���н����늏S����씵(sh��)ƽ��䓏S����씵(sh��)����������܄���ú�����o��ú��������ú�r���m(x��)ƽ�������ػʍu��ú�r���m(x��)����������˿�����4����Ѯ�l(f��)늺�ú�D(zhu��n)������������늏Sú̿�������씵(sh��)�S����15��������ͬ�ڸۿڎ�������������ָ��ú�����������������䓃r�͇��ë��Ҳ���^�m(x��)���������䓏S����ú����씵(sh��)����14���������Ҳ�ú�r��Љ������Ĺ��o�˿�����3���ԁ�ᘌ�ú̿�¹ʵİ�ȫ�z���c�h(hu��n)������δҊ��и���һ���̶������ú̿����(y��ng)ƫ�o����

������ɫ�������~�������X�r����ʎ���~����^�m(x��)�ֻ���������X����ٽ���������Ԫ�^�m(x��)����������LME�~�ȝq��������X�r��ʎ���С�LME��COMEX�~����^�m(x��)�ֻ��������һ��һ��������~�������m(x��)�»�����������X����^�m(x��)��������mȻ�����~�V�T���Y(ji��)�����������o�տs�������ˣ����۰���Ȳ��p���l(f��)�����U���A(y��)�����������δ�������~�r�γ�֧�Ρ�����(li��n)����Ϣ�������������L���~�r�q�����ޡ�

����������Ʒ�������̓r�ϝq���CRB��ʎ�µ�����Ԫָ��(sh��)�������(li��n)��3���h�oҪ�@ʾ�s�����ܣ��o�s��؛�������������d�Ј��Y��������(d��n)�n���������������Ԫָ��(sh��)�S����100���ϲ�С������������CRBָ��(sh��)��ʎ�µ����ļ����߷嵽�����������EIA��(sh��)��(j��)����B�����ȁ������Д������������̓r�ϝq�����WTI�ػ�50��Ԫ/Ͱ���������

������ͨ�\ݔ��3���F·؛�\�����ٻ��䣬����RPK�������BDI���������3���F·؛�\�����ٻ�����16.8%���������1��������15.3%�Ԅ�(chu��ng)��10��2�����ԁ��¸���������ܺ��տ��\���D(zhu��n)����RPK������ͬ������15.8%���������(n��i)������17.1%�����H������13.2%����������һ��һ·���͡������ȇ��ґ�(zh��n)�Եij��m(x��)�l(f��)�������Ӻ����Ј�������Mһ���U�����������BDIָ��(sh��)����������������ԪС���ϝq������CCFI��������