�����ļ���(ji��)�ԁ�����9��ǰ�����ɱ�̎���A���Ե��c�������Y(ji��)�Ͻ������(n��i)�����������Լ�CFTC�ւ}�ĽY(ji��)��(g��u)������҂��J�����(n��i)���ɱ��ļ��������غ��ϝq��

������֬��ȥ������ںͼ���(ji��)����������

����ȫ����֬��(j��ng)�v���B�m(x��)���꣨2012/2013���������2013/2014����Լ�2014/2015��ȣ������L��������2015/2016��ȹ���ʧ���B(t��i)�������D(zhu��n)�����2016/2017�����֬����Y(ji��)��(g��u)�Mһ�����ơ�USDA�A(y��)Ӌ�������2016/2017�������ȫ����֬��ĩ��挢����1804�f����������h(hu��n)�Ƚ���5.3%����ǽ�6����µ͡�ͬ�ڎ�����M�Ȅt������6.88%��������_���˽�9������µ������ζ��ȫ����֬��̎��ȥ������ڡ��ļ��Ȟ���֬�Ă��y(t��ng)���M���������ȶ�ȱ�c����(ji��)��������������Mһ��������֬�r���ϝq�ĸ������

�������ɣ��S�a(ch��n)��������������������

���������S�a(ch��n)���ʮ�����ʣ��mȻ����(ji��)�Ե��c�ѽ�(j��ng)���F(xi��n)���������A(y��)Ӌ�r����1000����/��ʽ���Ϸ�������һ���S�a(ch��n)��������˶��Ƀr�����п��g�������������

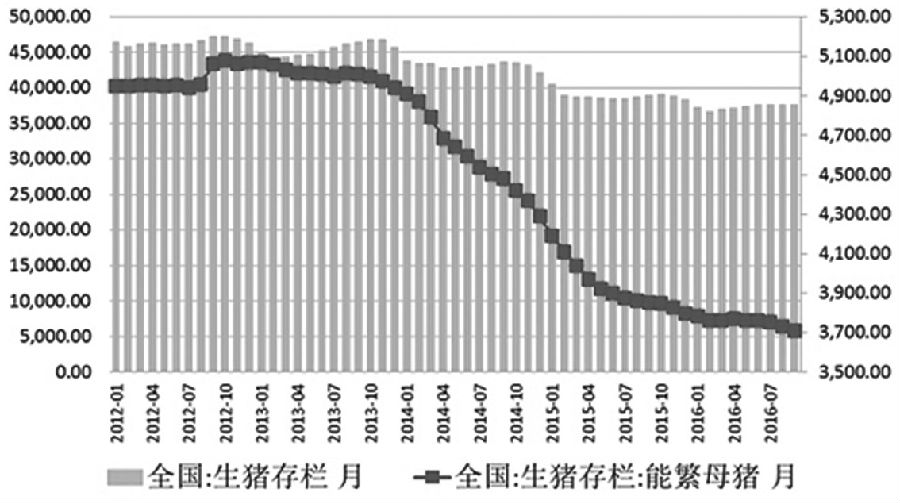

����������(n��i)2017���ϰ��궹����������y����ɫ������2016���ˮ�l�l(f��)�Լ��h(hu��n)������������������i����mȻ�����ޏ�(f��)�����������̎��������λ��������ܷ�ĸ�i��ھ������^���H��4�³��F(xi��n)�h(hu��n)���������������ٴ��M���½�ͨ���������9�£��҇����i�������37709�f�^������h(hu��n)������0.1%�������ͬ���½�3.22%��������ܷ�ĸ�i�������3710�f�^��������h(hu��n)�Ƚ���0.51%������ͬ���½�3.69%����������]���ܷ�ĸ�i�����̎���»�ͨ��������i����y�Դ�������������A(y��)Ӌ����������2017���ϰ����y���D(zhu��n)�C�����

����ÿ��10��������2��������S����Ҫ��(ji��)�ս�������������i��ڕ����F(xi��n)����(ji��)���½�������������������ȵ�Ӱ����������ػ�?q��)��������꣬�Ķ��o���i�B(y��ng)ֳ���ؓ��Ӱ��������������������������2017��2��֮ǰ��̎��������λ����

����CFTC�ւ}֧���ļ������ɱȼ���(ji��)���ߏ�

�����Ěvʷ��(sh��)��(j��)�����������ļ������ɱȴ��ڼ���(ji��)�ԔU���څ������H����֬����(y��ng)�����^���2012��2014�꣬�ļ������ɱ�������խ���������������֬�������������������ļ������ɱȜغ͔U����ڡ�ͬ�r�������CFTC�ւ}��֧�����ɱȔU��������F(xi��n)�鶹�ͷ��̘I(y��)����ւ}���^���ϣ������ɷ��̘I(y��)����ւ}�t���^�����������